Krypto Steuererklärung 2026: Schritt-für-Schritt Anleitung für ELSTER & Anlage SO

Wer mit Kryptowährungen handelt oder damit Einkommen erzielt, muss die Steuererklärung 2025 bis zum 31. Juli 2026 beim Finanzamt einreichen. Ab dem 1. Januar 2026 wird die korrekte Angabe noch entscheidender – denn Börsen und Broker übermitteln Transaktionsdaten durch DAC8 direkt an das Finanzamt. Deine Angaben müssen daher exakt mit diesen gemeldeten Daten übereinstimmen.

Dieser Artikel führt dich Schritt für Schritt durch den gesamten Prozess – von der Aufbereitung deiner Transaktionsdaten bis zur elektronischen Übermittlung über ELSTER. Alle steuerlichen Grundlagen – von Haltefrist bis Freigrenze – findest du in unserem Krypto Steuern Deutschland Leitfaden.

Bis wann musst du die Krypto-Steuererklärung 2026 abgeben?

| Fall | Abgabefrist |

|---|---|

| Ohne Steuerberater | 31. Juli 2026 |

| Mit Steuerberater | Ende Februar 2027 |

| Auf Antrag (Fristverlängerung) | Individuell beim Finanzamt |

Wer die Frist versäumt, riskiert einen Verspätungszuschlag nach § 152 AO – mindestens 25 Euro pro angefangenem Monat. Wer Krypto-Gewinne bisher gar nicht angegeben hat, kann eine strafbefreiende Selbstanzeige nach § 371 AO prüfen – das sollte aber immer mit einem Steuerberater abgestimmt werden.

Jahresend-Tipp: Vor dem 31. Dezember prüfen, ob die Freigrenze von 1.000 Euro noch ausgeschöpft oder gezielt unterschritten werden kann.Wo trägst du Kryptowährungen in der Steuererklärung ein?

Wo trägst du Kryptowährungen in der Steuererklärung ein?

Aufgepasst, es gibt kein eigenes Krypto-Formular. Du trägst keine Einzeltransaktionen ein, sondern Jahressummen – also den Gesamtgewinn oder -verlust aus allen Transaktionen des Steuerjahres.

| Einkunftsart | Formular | Zeilen |

|---|---|---|

| Spot-Trades, Verkäufe, Swaps | Anlage SO | Z. 45–51 |

| Staking, Mining, Lending, Airdrops | Anlage SO | Z. 14–20 |

| Futures, Perpetuals, Margin-Trading | Anlage KAP | Z. 19 / 22 |

Welche Dokumente und Daten brauchst du für die Krypto-Steuererklärung?

Das BMF-Schreiben vom März 2025 stellt deutlich höhere Anforderungen an die Dokumentation. Fehlende Daten oder unvollständige Transaktionshistorien können dazu führen, dass das Finanzamt Schätzungen vornimmt. Eine saubere Vorbereitung ist deshalb wichtiger denn je.

Bevor du mit ELSTER beginnst, solltest du alle relevanten Daten zusammentragen. Dazu gehören insbesondere:

- CSV-Dateien deiner Börsen und Wallets

- Kauf- und Verkaufsdaten

- Coin-to-Coin Trades

- Staking-, Lending- oder Mining-Einkünfte

- Wallet-Adressen und Transaktions-Hashes

Wichtig ist dabei, wirklich alle Plattformen und Wallets zu berücksichtigen – auch ältere Accounts oder Hardware-Wallets wie Ledger oder Trezor.

Mit Waltio kannst du kostenlos starten und deine Transaktionen automatisch analysieren lassen.

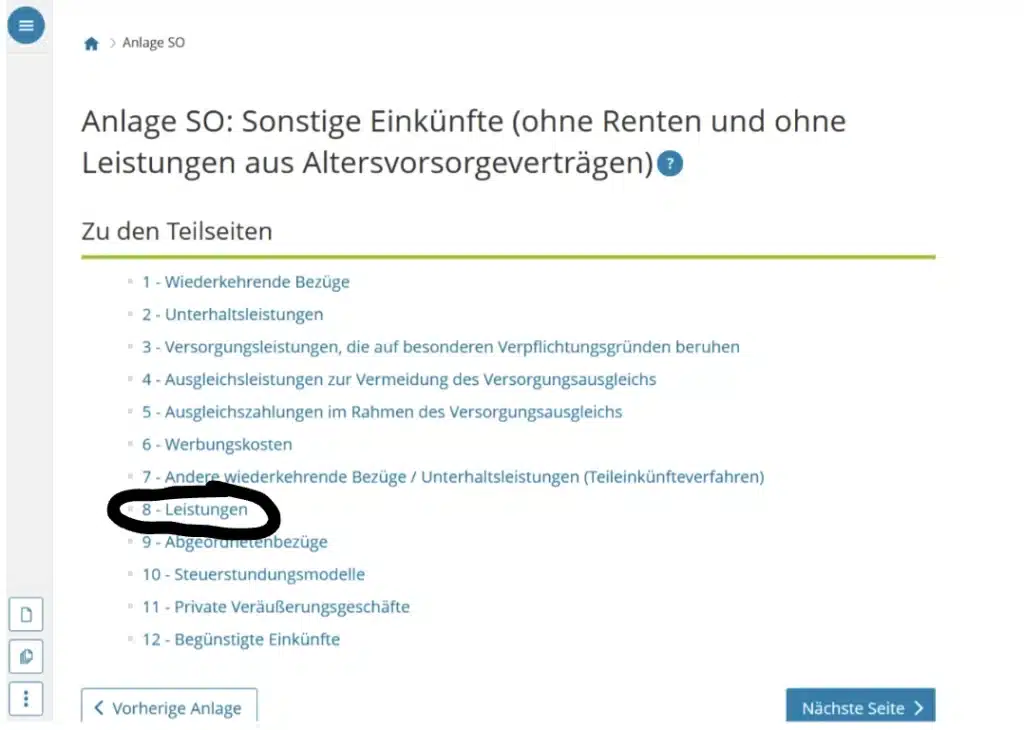

Was ist die Anlage SO?

Die Anlage SO ist der Bereich der Steuererklärung, in dem Kryptowährungen in Deutschland grundsätzlich eingetragen werden. Dort werden sowohl private Veräußerungsgeschäfte nach § 23 EStG als auch sonstige Einkünfte nach § 22 Nr. 3 EStG erfasst.

Das offizielle Formular der Anlage SO kannst du direkt über die Website der Finanzverwaltung herunterladen.

Das offizielle Formular der Anlage SO kannst du direkt über die Website der Finanzverwaltung herunterladen oder alternativ hier:

Wie trägst du private Veräußerungsgeschäfte mit Kryptowährungen ein?

Private Veräußerungsgeschäfte umfassen unter anderem Verkäufe oder Coin-to-Coin Trades innerhalb der einjährigen Haltefrist. Aktuell gilt dabei eine Freigrenze von 1.000€ pro Jahr. Wird diese überschritten, wird der gesamte Gewinn steuerpflichtig.

Mehr zur aktuellen Krypto-Haltefrist in Deutschland findest du in unserem ausführlichen Artikel zur Krypto-Haltefrist.

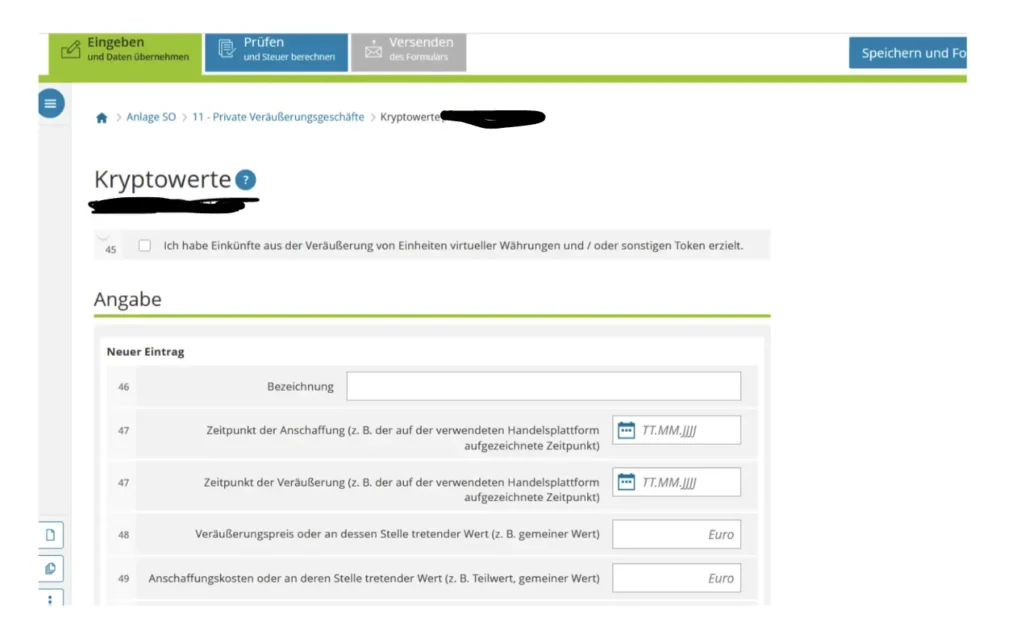

Private Veräußerungsgeschäfte mit Kryptowährungen werden in den Zeilen 45 bis 51 der Anlage SO eingetragen. Im folgenden Screenshot siehst du, wo sich der Krypto-Bereich in der Anlage SO befindet:

| Zeile 45 | Hier gibst du an, dass Einkünfte aus Kryptowährungen vorliegen. |

| Zeile 46 | Beschreibung der Einkünfte oder Verweis auf deinen Steuerreport. |

| Zeile 47 | Zeitraum der Transaktionen, z. B. 01.01.2025 bis 31.12.2025. |

| Zeile 48 | Gesamte Veräußerungserlöse laut Steuerreport. |

| Zeile 49 | Anschaffungskosten der verkauften Kryptowährungen. |

| Zeile 50 | Werbungskosten wie Gebühren oder Transaktionskosten. |

| Zeile 51 | Gewinn oder Verlust aus deinen Kryptowährungen. |

Beispielrechnung: Anna hat 2025 Bitcoin für 12.000 Euro verkauft (Anschaffungskosten: 8.000 Euro, Gebühren: 50 Euro) und Ethereum gegen Solana getauscht (Tauschwert: 3.000 Euro, Anschaffungskosten: 2.500 Euro).

- Zeile 48: 15.000 Euro (Gesamterlöse)

- Zeile 49: 10.500 Euro (Anschaffungskosten)

- Zeile 50: 50 Euro (Gebühren)

- Zeile 51: 4.450 Euro (Gewinn)

Da 4.450 Euro über der Freigrenze liegt, ist der gesamte Betrag steuerpflichtig.

Verluste? Auch wer 2025 nur Verluste gemacht hat, sollte diese in Zeile 51 als negativen Betrag eintragen – nur so stellt das Finanzamt einen Verlustfeststellungsbescheid aus, den du in künftigen Gewinnjahren nutzen kannst.

Wie trägst du Staking, Mining und sonstige Einkünfte ein?

Einkünfte aus Staking, Mining, Lending oder bestimmten Airdrops werden steuerlich anders behandelt als klassische Trading-Gewinne. Sie gelten in Deutschland grundsätzlich als sonstige Einkünfte nach § 22 Nr. 3 EStG und müssen ebenfalls in der Anlage SO angegeben werden.

Den entsprechenden Bereich findest du auf Seite 1 der Anlage SO unter:

„Leistungen – Angaben zu Tätigkeiten im Zusammenhang mit Kryptowerten“

| Zeile 14 | Hier gibst du an, dass Einkünfte aus Tätigkeiten wie Staking, Mining, Lending oder bestimmten Airdrops vorliegen. |

| Zeile 15 | Höhe deiner Einkünfte aus Kryptowährungen, z. B. Staking-Rewards, Mining-Erträge oder Lending-Einkünfte. |

| Zeile 16–17 | Weitere zusätzliche Einkünfte, falls vorhanden. |

| Zeile 18 | Gesamtsumme aller sonstigen Einkünfte aus Kryptowährungen. |

| Zeile 19 | Werbungskosten wie Hardware-, Software-, Server- oder Stromkosten. |

| Zeile 20 | Netto-Einkünfte nach Abzug möglicher Werbungskosten |

Die Besteuerung erfolgt grundsätzlich zum Zeitpunkt des Zuflusses. Maßgeblich ist der Marktwert der erhaltenen Kryptowährungen in Euro zum Zeitpunkt des Erhalts. Für sonstige Einkünfte gilt außerdem eine Freigrenze von 256€ pro Jahr. Wird diese überschritten, wird der gesamte Betrag steuerpflichtig.

Mehr zur steuerlichen Behandlung von Staking, Mining und sonstigen Einkünften findest du in unserem ausführlichen Guide zu sonstigen Einkünften mit Kryptowährungen.

Wie werden Futures, Perpetuals und Krypto-trading versteuert?

Gewinne aus Futures, Perpetuals oder anderen Krypto-Termingeschäften können steuerlich anders behandelt werden als klassische Spot-Trades mit Kryptowährungen.

Während normale Käufe und Verkäufe von Bitcoin oder anderen Coins grundsätzlich unter § 23 EStG fallen und in der Anlage SO eingetragen werden, können Termingeschäfte zusätzlich in der Anlage KAP relevant werden.

Das betrifft insbesondere:

- Binance Futures

- Bybit Futures

- Perpetual Contracts

- Hebel-Trading

- bestimmte Derivate und Margin-Produkte

Die Anlage KAP wird grundsätzlich für Kapitalerträge und bestimmte Finanzinstrumente verwendet.

Zeile 19 – Gewinne aus Termingeschäften

Hier werden Gewinne aus ausländischen Termingeschäften eingetragen, beispielsweise aus Binance Futures oder anderen Krypto-Derivaten.

Zeile 22 – Verluste aus Termingeschäften

In dieser Zeile können Verluste aus Futures- oder Hebelgeschäften berücksichtigt werden.

Wie gibst du deine Krypto-Steuererklärung in ELSTER ab?

Sobald du alle Gewinne, Verluste und sonstigen Einkünfte aus Kryptowährungen vorbereitet hast, kannst du diese direkt über ELSTER in deine Steuererklärung eintragen.

In Waltio findest du dafür bei deinem Steuerbericht eine Schritt-für-Schritt-Anleitung, die dich durch den gesamten Prozess führt – vom Login bei ELSTER bis zur Auswahl der richtigen Anlagen.

Schritt 1 – Bei ELSTER anmelden

Öffne elster.de in einem neuen Tab und melde dich mit deinem ELSTER-Konto an.

Schritt 2 – „Formulare & Leistungen“ auswählen

Klicke im linken Menü auf „Formulare & Leistungen“.

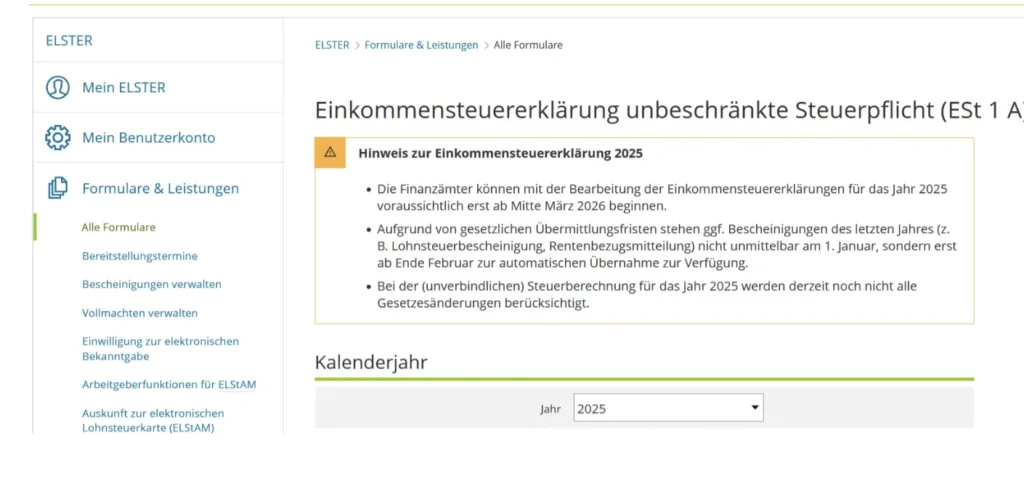

Schritt 3 – „Alle Formulare“ öffnen

Wähle anschließend „Alle Formulare“ aus.

Schritt 4 – Einkommensteuererklärung für das richtige Steuerjahr auswählen

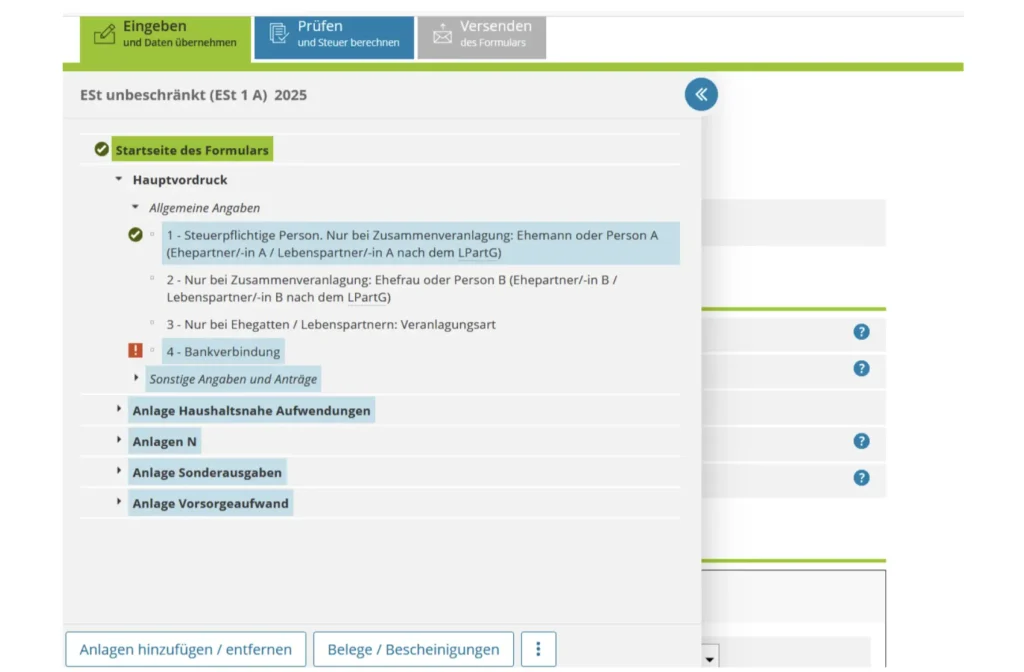

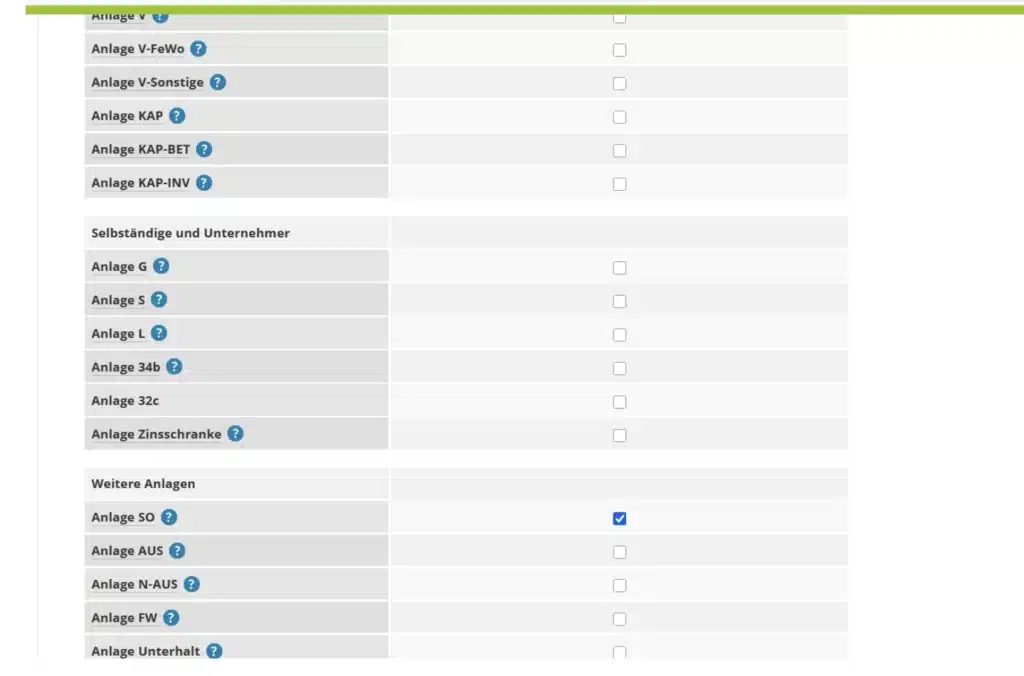

Schritt 5 – Anlage SO hinzufügen

Schritt 7 – Gewinne und Verluste aus Kryptowährungen eintragen

Schritt 8 – Sonstige Einkünfte aus Kryptowährungen ergänzen

Schritt 9 – Angaben prüfen und Steuererklärung absenden

Bevor du deine Steuererklärung absendest, solltest du alle übernommenen Werte nochmals sorgfältig prüfen. Achte insbesondere darauf, dass Gewinne, Verluste sowie sonstige Einkünfte korrekt übernommen wurden und mit deinem Steuerreport übereinstimmen.

Anschließend kannst du deine Steuererklärung direkt über ELSTER digital an das Finanzamt übermitteln.

Mit Waltio kannst du deine Wallets und Börsen automatisch verbinden, deine Krypto-Steuern berechnen und fertige Steuerreports für ELSTER erstellen – inklusive Unterstützung für Staking, Mining, DeFi, NFTs und Futures. Du kannst kostenlos starten und deine Transaktionen automatisch analysieren lassen

Häufige Fehler bei der Krypto-Steuererklärung

Coin-to-Coin Trades vergessen Der häufigste Fehler. Jeder Tausch von Bitcoin gegen Ethereum gilt steuerlich als Veräußerung – auch ohne Auszahlung in Euro. Viele Anleger geben nur ihre Euro-Verkäufe an.

Verluste nicht eintragen Auch wer 2025 nur Verluste gemacht hat, muss diese angeben. Nur so stellt das Finanzamt einen Verlustfeststellungsbescheid aus – und nur so kannst du die Verluste in künftigen Jahren mit Gewinnen verrechnen.

Einzeltransaktionen statt Jahressummen Das Finanzamt will keine Liste aller einzelnen Trades – nur die Jahressummen. Zeile 48 enthält die gesamten Erlöse des Jahres, Zeile 49 die gesamten Anschaffungskosten.

Alte Wallets vergessen Hardware-Wallets, alte MetaMask-Accounts oder vergessene Exchange-Accounts aus 2019 – alle müssen berücksichtigt werden. Das Finanzamt kann durch DAC8 und Blockchain-Analyse zurückverfolgen.

Freigrenze mit Freibetrag verwechseln Die 1.000 Euro sind eine Freigrenze, kein Freibetrag. Bei 1.001 Euro Gewinn ist nicht nur der eine Euro steuerpflichtig – sondern der gesamte Betrag.

Staking-Rewards nicht angeben Staking-Einnahmen sind beim Zufluss steuerpflichtig – auch wenn du sie nie verkauft hast. Freigrenze: 256 Euro pro Jahr.

Kann ich Krypto-Verluste mit Aktiengewinnen verrechnen?

Nein. Krypto-Verluste lassen sich nur mit anderen Gewinnen aus privaten Veräußerungsgeschäften nach § 23 EStG verrechnen – nicht mit Aktien- oder ETF-Gewinnen.